住宅ローン控除。令和4年(2022年)からどうなるか?

住宅ローンを組んで住宅を購入する上で、大きな後押しとなるのが住宅ローン控除の制度です。

既に住宅ローンを組まれているかたは、毎年お世話になっている制度ということでよくご存じだと思いますが、これから住宅購入を検討しているかた、そもそも住宅ローン控除ってなんなんだ?というかたに、簡単ではありますが概要を説明させていただきたいと思います。

住宅ローン控除は、ほかに住宅ローン減税などと言われたりもしますが、どちらも同じものです。

すごく簡単に言うと「住宅ローンを組んで住宅を購入すると、毎年払った税金が戻ってくる」というものです。

条件によっても様々ですが、毎年万単位のお金が戻ってきます。

これは大きいです!

なぜこのような制度があるかというと、これまた簡単に言うと国の経済対策の一環です。

住宅産業の活性化は、様々な業種に経済効果が波及すると言われています。

多くの人に住宅を購入してもらって、日本の経済を良くしていきましょう!という国の方針のもと、このような減税制度がある訳なのですね。

そんな住宅ローンを組むかたにとって嬉しい住宅ローン控除ですが、もちろん条件がいろいろあります。

また、どれくらい返ってくるのかもその時代の制度によっても変わってきます。

一番はじめに住宅ローン控除的なものが始まったのは、昭和47年(1972年)だそうです。

約50年近く前からある制度なんですね。

その時代に合わせて減税制度の内容もブラッシュアップされていきます。

そして令和4年(2022年)を迎えるにあたって、またまた内容がブラッシュアップされることになりました。

この頃ニュースなどで住宅ローン控除の話をよく耳にするようになりましたが、それはそのように内容が大きく変わるからなのですね。

では、まずこれまでの制度の内容を確認しておきましょう。

令和3年(2021年)までの制度は

控除率1%

期間10年(※条件により13年)

でした。これはどういうことかというと、最大で年末時点の住宅ローンの残高の1%、10年間税金を控除します、ということです。

その年の年末に住宅ローンの残高が2500万円だとすると、その1%、最大で25万円税金が戻ってくるということです。

はい、ここで注意点です!

あくまで「最大で」なので、無条件に25万円ではありません。例えば10万円しか税金を払っていなければ、10万円が戻ってくることになります。

この税金と言っているのは、所得税と住民税です。

ん?私いくら所得税を払っているのか全く分からないな~、というかた多いと思います。会社員のかたはそういうかた多いと思います。。。汗

毎年年末辺りに、給与明細といっしょに源泉徴収票を会社からもらいます。

この源泉徴収票の右上のほうに「源泉徴収税額」というのが載っています。

これが、一年間で支払った所得税の金額です。

ということで、住宅ローンがどれくらい残っているか、税金をどれくらい払っているかで戻ってくる金額は大きく変わってきますが、結構な額のお金が戻ってくるんですね。

住宅購入するかたにとってはなかなか素敵な制度な訳ですが、ここへ来て国側があることに気が付くんですね。というか以前から問題視されていたのですが。

住宅ローンの金利は、この頃プランなどにもよりますが、1%より低いってことが割と普通にあります。

変動金利で0.47%とか、ネット銀行などでは0.3%台なんていうものすごい低金利のものもあったりします。

住宅ローン控除の控除率1%で、住宅ローンの金利が1%より低いということは、支払っている利息より戻ってくる税金のほうが多くて、逆に利益が出ちゃっていませんか?!と。

そうなんです。これが逆ザヤ問題です。

もちろん借入額や条件によっても状況は変わってくるのですが、このような制度を利用して、住宅ローンを組む必要のない人までも住宅ローンを多く借りて利益を得るみたいなことが起こっていまして、これは問題だということになりました。

そしてこの度、令和4年からの住宅ローン控除は、この辺りを是正する形でブラッシュアップされることになったのですね。

では、令和4年(2022年)からはどのように変わるのでしょうか。

今のところ発表されている令和4年の税制大綱(こうすることにしましたと政府が発表するもの)によると下記の通りです。

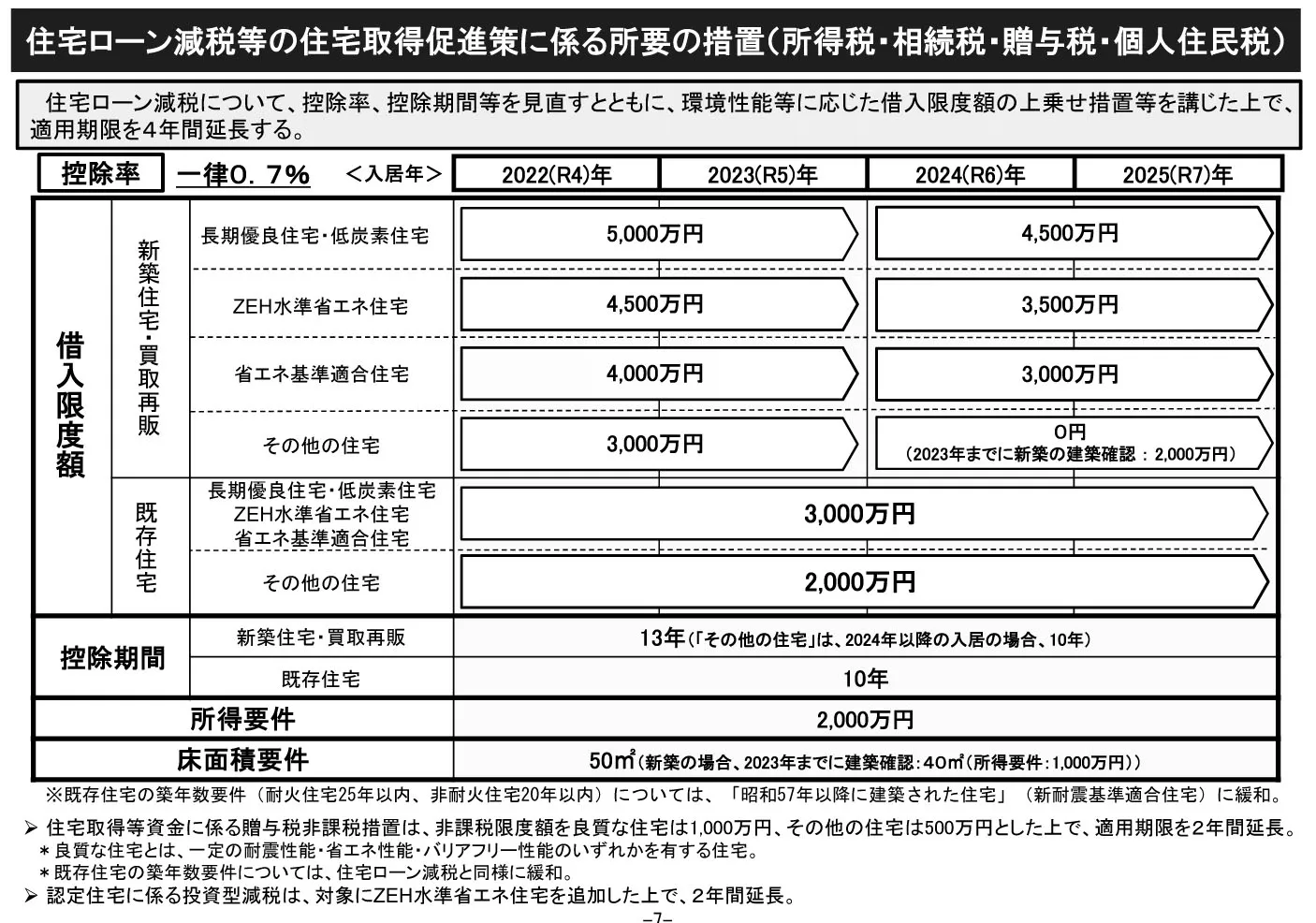

まず、住宅ローン控除の制度は4年間延長します。とりあえず令和7年(2025年)まで住宅ローン控除の制度はやりますということですね。

そして、控除率は一律0.7%です。

例えば、住宅ローンの年末の残高が3000万円だったとしたら、3000万円×0.7% = 21万円が上限ということになります。

制度を利用できる期間は

新築やリノベーション住宅は、13年間

中古住宅は、10年間

です。

合計所得の要件が、3000万円から2000万円に引き下げられました。

その年の合計所得が2000万円を越える年は、住宅ローン控除の制度が利用できないということですね。

また、住宅の性能によって借入限度額が変わってきます。

以下は新築またはリノベーション住宅の場合です。

長期優良住宅、低炭素住宅

5000万円

ZEH水準省エネ住宅

4500万円

省エネ基準適合住宅

4000万円

その他の住宅

3000万円

より省エネな住宅のほうが、より多く控除できるようになっているのですね。

※長期優良住宅とZEH水準住宅と順序が逆な気がしますが、あくまでZEH水準であって太陽光パネルなど設置されていなくてもよいということでこの順番のようです。

これ、令和6年(2024年)から少し引き下げられます。

長期優良住宅、低炭素住宅

5000万円→4500万円

ZEH水準省エネ住宅

4500万円→3500万円

省エネ基準適合住宅

4000万円→3000万円

その他の住宅

3000万円→0円

※その他の住宅が0円というところが、国のカーボンニュートラルに向けた本気度が伺えますね。省エネでない住宅には税制優遇しませんということですからね。

中古住宅の場合は段階はなく

長期優良住宅、低炭素住宅

ZEH水準省エネ住宅

省エネ基準適合住宅

3000万円

その他の住宅

2000万円

です。

中古住宅に関して、大きな改正点として、これまで築年数による要件は廃止されました。

これまでは

マンションなどの耐火住宅

築25年以内

木造住宅などの非耐火住宅

築20年以内

という制限があったのですが、これが廃止され

新耐震基準住宅であること

に緩和されました。

※新耐震基準であるかどうかは、通常では「建築確認の日付が昭和56年6月以降かどうか」で判断するのですが、ここでは「登記簿の築年月が昭和57年1月以降であること」となっていますね。

というのが、令和4年(2022年)以降の住宅ローン控除の新制度の概要になります。

上記の説明は、分かりやすいようにやや簡略化してお伝えしています。

また国土交通省発表の制度概要の表がありまので、下記に掲載させていただきます。

ほかにも細かい要件がいくつもありますので、詳しく知りたい方は下記の国土交通省のホームページ、もしくは、住まい工房までお問合せいただければ、そのかたに合った形で丁寧にご説明させていただきます。

住まい工房へのお問い合わせは、ホームページ下部から電話、メール、LINE、またはこちらの「お問い合わせ」フォームからお問い合わせいただけます。

「お問い合わせ」フォーム

国土交通省 住宅ローン減税等 税制改正の概要

Column貯金がなくても家は購入できます。

Column貯金がなくても家は購入できます。-

東久留米市幸町4丁目 新築戸建 全2棟 1号棟

南東向きで陽当たり良好です。通りから入った落ち着きある住環境。1号棟は、1Fに和室のある4LDK。2Fに浴室と洗面室を配置して、1F居住スペースを広くとった間取りです。家族のつながりを感じられるリビングイン階段。折上げ天井で意匠性の高いリビング空間になっています。太陽光パネル搭載の家。完成済みのため室内いつでもご覧になれます。

価格5180万円住宅ローン100%借入で、月々約円 -

東久留米市滝山2丁目 新築戸建 全3棟 1号棟

滝山公園がすぐ目の前でお子様にもうれしい住環境。新築戸建 全3棟。1号棟は、旗竿型の敷地ですが、北西側が遊歩道で建物がなく開放感があります。家族のつながりを感じられるリビングイン階段の3LDKの間取り。カウンターキッチンからリビングルームが見渡せます。2F主寝室にウォークインクローゼットを完備。完成済みでいつでもご見学可能です。

価格3380万円住宅ローン100%借入で、月々約円  Column「手付金が戻ってくる」とは?

Column「手付金が戻ってくる」とは?-

清瀬市中里5丁目 中古戸建 屋上ルーフバルコニー付き

延床面積103.98㎡。ゆとりの4LDK相当の間取り。屋上ルーフバルコニー付きで、ご家族でBBQや星空観測など楽しめます。大きな吹抜けで明るく開放感のあるリビングルームは広々19.1帖。和室と合わせると23.6帖の大空間です。2F居室はすべて6帖以上ありゆとりがあります。2居室にウォークインクローゼットを完備。

価格3899万円住宅ローン100%借入で、月々約円 -

東久留米市南沢4丁目 新築戸建 第2期 全13棟 2-D号棟

大型開発分譲地 第2期 全13棟。2-D号棟は、敷地約33.3坪。南道路で陽当たり良好。西側隣地が畑のためとても開放感のある立地です。角地で開放感のある区画です。2Fに4居室ある4LDK。家族のつながりを感じられるリビングイン階段の間取り。車種により車2台駐車可能です。イオンモール東久留米、第五小学校がすぐ近く。周辺には、南沢緑地や六仙公園など自然も多く住環境良好です。

価格4890万円住宅ローン100%借入で、月々約円  Columnそもそも「住宅ローン減税」って

Columnそもそも「住宅ローン減税」って-

東久留米市南町4丁目 新築戸建

イオンモール東久留米がすぐ近く。南東向きで陽当たり良好。北東側隣地に建物がなく角地のような開放感があります。ビルトイン車庫付きの3LDK相当の間取り。3F建てのオール電化住宅tです。キッチンはアイランドタイプで開放感があります。食洗機や浴室乾燥機など充実の設備。

価格3080万円住宅ローン100%借入で、月々約円 -

東久留米市柳窪4丁目 中古戸建

南西向きで陽当たり良好。南北両面道路で開放感のある立地です。敷地約34.2坪。広いカースペースに車2台並列に駐車可能です。太陽光パネル搭載のオール電化住宅です。家族のつながりを感じられるリビングスルータイプの間取りです。LDKは約16.0帖で、畳スペースも合わせると約19.0帖の広々空間になります。空室のため室内いつでもご見学可能です。

価格4190万円住宅ローン100%借入で、月々約円  Column住宅購入までの流れ② 契約から引き渡しまで

Column住宅購入までの流れ② 契約から引き渡しまで-

志木市下宗岡3丁目 中古戸建

敷地約40.2坪。南側が水路で建物などなく陽当たりとても良好です。広いカースペースには大型のカーポート。延床面積103.68㎡。全室南向き。全室6帖以上のゆとりの4LDK。白を基調とした明るい室内。建物大変きれいにお使いです。空室のため室内いつでもご見学可能です。お気軽にお問い合わせください。

価格3060万円住宅ローン100%借入で、月々約円 -

東久留米市金山町2丁目 土地 全2区

売地 全2区画。とても落ち着きある住宅街です。B区画は敷地約57.48坪。近くの上の原の再開発エリアがあり、豊富な商業施設や公園が多く整備されていて住環境良好です。現況更地です。条件なしの売地のため、お好きなハウスメーカーで建築していただけます。

価格4180万円住宅ローン 土地のみ、月々約円  Column2Fリビングの利点をまとめてみた

Column2Fリビングの利点をまとめてみた-

清瀬市中里6丁目 新築戸建 全13棟 1号棟

柳瀬川や緑地など、自然豊かな住環境。新築戸建 全13棟。1号棟は、旗竿型の敷地ですが、北東側隣地が畑のため開放感のある立地です。2Fに4居室ある4LDK相当。家族のつながりを感じられるリビングイン階段の間取り。LDKは広々18.25帖あり、カウンターキッチンからリビングルームが見渡せます。太陽光パネル搭載の家です。

価格3480万円住宅ローン100%借入で、月々約円 -

クレアビューコート清瀬駅前 5F【リフォーム済み】

清瀬駅 徒歩1分。ペデストリアンデッキから直通で駅までアクセスできます。専有面積73.57㎡のファミリータイプの3LDK。内装フルリフォームで室内きれいになりました。同建物内に西友清瀬店、市立駅前図書館、ファミリーマート清瀬元町一丁目店などがあり、とっても便利な住環境です。

価格5190万円住宅ローン100%借入で、月々約円